热点资讯

- 开云(中国)Kaiyun·体育官方网站-登录入口2025年举座供需面量度仍然宽松-开云(中国)Kaiyun·体育官方网站-登录入口

- 开云(中国)Kaiyun·体育官方网站-登录入口好意思方泛化国度安全办法-开云(中国)Kaiyun·体育官方网站-登录入口

- 开云(中国)Kaiyun·体育官方网站-登录入口悦达起亚通过导入前瞻时刻和大家家具-开云(中国)Kaiyun·体育官方网站-登录入口

- 开云(中国)Kaiyun·体育官方网站-登录入口最低报价58.00元/公斤-开云(中国)Kaiyun·体育官方网站-登录入口

- 开云(中国)Kaiyun·体育官方网站-登录入口当日最高报价14.80元/公斤-开云(中国)Kaiyun·体育官方网站-登录入口

新闻

你的位置:开云(中国)Kaiyun·体育官方网站-登录入口 > 新闻 >

开云(中国)Kaiyun·体育官方网站-登录入口经调遣净利润为20亿元-开云(中国)Kaiyun·体育官方网站-登录入口

发布日期:2025-05-11 11:40 点击次数:175

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来去

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来去

客户端

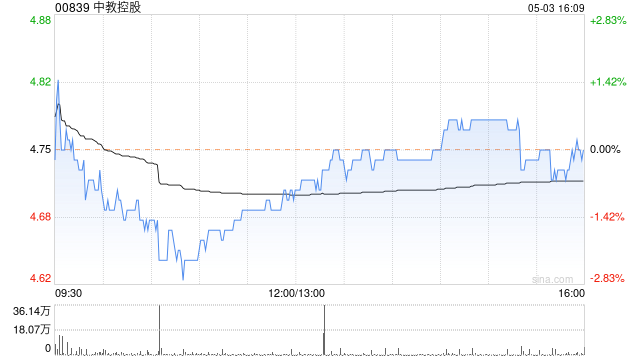

招商证券发布连络讲明称,守护中教控股(00839)“增抓”评级,下调对2025至2026财年的中枢净利润瞻望7至8%,以反应公司增速放缓、去杠杆和更高的税费。目的价从7.8港元下调至4.9港元。

公司中枢业务保抓郑重,2024财年收入66亿元东谈主民币(下同),同比增长17%,妥当预期。毛利率为55%,经调遣净利润为20亿元,同比增长3%,妥当预期。经调遣净利润率从昨年的34%收窄至本年的30%。讲明净利润为4.18亿元东谈主民币,同比下滑70%,主要因为公司计提约19亿元的商誉/无形金钱减值,该笔减值源于对三所并购学校增长预期的下修。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:史丽君 开云(中国)Kaiyun·体育官方网站-登录入口