热点资讯

- 开云(中国)Kaiyun·体育官方网站-登录入口股价累计着落4.84%-开云(中国)Kaiyun·体育官方网站-登录入口

- 开云(中国)Kaiyun·体育官方网站-登录入口当日成交754.2万元-开云(中国)Kaiyun·体育官方网站-登录入口

- 开云(中国)Kaiyun·体育官方网站-登录入口成交量21.12万手-开云(中国)Kaiyun·体育官方网站-登录入口

- 开云(中国)Kaiyun·体育官方网站-登录入口证券时报•数据宝统计表现-开云(中国)Kaiyun·体育官方网站-登录入口

- 开云(中国)Kaiyun·体育官方网站-登录入口日换手率为0.87%-开云(中国)Kaiyun·体育官方网站-登录入口

新闻

你的位置:开云(中国)Kaiyun·体育官方网站-登录入口 > 新闻 >

开云(中国)Kaiyun·体育官方网站-登录入口阛阓对畴昔货币政策宽松幅度的设想空间进一步绽放-开云(中国)Kaiyun·体育官方网站-登录入口

发布日期:2026-01-21 15:41 点击次数:188

开云(中国)Kaiyun·体育官方网站-登录入口

开云(中国)Kaiyun·体育官方网站-登录入口

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

临频年末,中央政事局会议对货币政策定调由肃肃转为“猖狂宽松”,再次点火债券阛阓作念厚温顺。

上周债市姿态执意,货币宽松预期较高,带动各期限各品种收益率全线下行。10年国债收益率抓续冲突年内低点,收于1.77%隔邻,年头以来下行幅度已约90个bp。

包括招银应允、华创证券投资参谋人部分析师在内的专科机构及东说念主士均指出:十年期国债的收益率区间点位也曾十分极限,后续例必出现止盈与惜售的博弈,并决定震憾行情的波动区间。

跨年档口快要,机构作念厚情谊是否还会浓厚?十年期国债短期不竭大幅下行的空间大不大?券商中国记者概述梳理多份研报发现,多家机构固收团队的不对也曾表示。

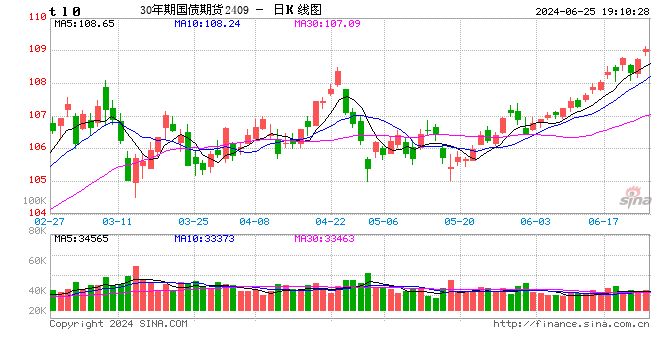

(上周也曾走到历史性低位的各期限收益率)

债市演出极致行情,长端收益率创历史新低

自12月份起,债券收益率快速下台阶。上周是所谓“超等行情”极致演绎的一周,债券圈内“事业活命还剩下几个bp?”的声息接续于耳。

之是以说上周是“超等行情”,是因为10年期国债收益率向下点破了1.8%:12月9日中央政事局会议召开,财政政策延续9月中央政事局会议基调定调“愈加积极”,而货币政策基调由“肃肃”转向“猖狂宽松”。集结“进步财政赤字率”“加多刊行超永远终点国债”“当令降准降息”的表态,10年国债利率走出了周一和周二大幅下行、周三震憾、周四下行、周五收于1.77%的极致行情。

总之,上周政事局会议的货币政策定调(由原先的“肃肃”转为“猖狂宽松”),阛阓对畴昔货币政策宽松幅度的设想空间进一步绽放,重叠年末保障机构等主体抢配,带动债市各品种和各期限收益率全线下行。

招银应允指出送还市两个弘扬:一是曲直期限债券收益率出现倒挂;二是各期限信用债收益率合座下行幅度远低于利率债,信用利差被迫走扩。“在现时2%附近的回购成本守护下,债市收益率在当今基础上进一步下行的空间较小。债市短期存在一定的鼎新风险,组合当今债券转为防护,恭候静态收益水平有所开荒再次加大树立力度。”招银应允称。

具体分利率债和信用债来看,招银应允指出:

短期看,辩论10年期国债收益率也曾抓续创出年内新低,利率债长端或已堕入止盈与欠配资金博弈阶段,需瞩目部分机构止盈及政策预期波动对债市的扰动,短期阛阓波动或将加大;但从中期维度看,“猖狂宽松”或指向降准降息可期,来岁利率核心有望再度下移,债市仍有较高树立价值。

而信用债短期来看年内尚存敬佩降准,资金面将抓续宽松,短期暂时看不到昭着的利空。其量度短期量度信用利差将进一步压平,信用债收益率将有所下行。信用利差走扩后以银行二级成本债、永续债为首的金融债具备一定利差,建议增配。

招银应允指出:永远来看,国内钞票报告率抓续下行,高息钞票难觅,“钞票荒”行情仍将延续,信用债收益率核心下移趋势难改。

而中金固收团队在对债市进行预测时,相通用了“钞票荒”这个词。该团队称:除了惯例的降准降息来带领货币和债券利率下行除外,有根由信赖在猖狂宽松的货币政策框架下,来岁央行购买国债的量有望飞腾。这么一来,2025年增量供给的国债和地点债就容易被央行的购买消化掉,意味着对阛阓而言,债券合座供给仍是少于资金宽松经过的,依然存在钞票荒的逻辑。

利率下行空间大不大?机构意见不一

脚下,阛阓走势和在背后主导的机构行径已超预期。不同机构其实意见存在不对,多空交汇。

天风固收团队明确暗意:跨年行情尚未末端的可能性较大,建议不竭作念多。

天风固收的根由是:阛阓利率莫得昭着“脱锚”。基于中性利率表面,现时10年期国债到期收益率(1.77%)属于往常水平,而若是按照当今的通胀水平进行估算,10年期国债具有较大下行空间。从货币政策角度,国债-OMO利率也曾压缩到低位,从本年以来的训戒来看,利差压缩到极致后的反弹,大多由监管成分引起。

关于当下,一方面阛阓在提前去来2025年的货币宽松,另一方面央行天然对债市收益率保抓关注,但还莫得作念出进一步带领和预期搞定,关于长债收益率的合理空间或向下平移。

跟天风固收团队一样,浙商固收团队也明确建议不啻盈。

浙商固收团队的根由是:现时10年国债利率向下冲突1.8%,可能并非下限,而是永远维度的核心水平。此外,当年一周中央政事局会议及中央经济职责会议关于货币宽松配合财政的定调更为明确,终局念念维被二次强化,2025年3次降息的概率偏高。永远来看10年国债利率低点有望跌破1.5%。短期基于来回情谊视角来看,由于终局念念维的敬佩性被二次强化,天然10年国债利率已向下冲突1.8%,但跨年行情或仍未末端。

华西宏不雅固收团队的措辞相比中性,只称“倾向于债市梗概率能放心跨年”。但细究其研报,该团队对利率是否还会不竭下行的认识是不一样的。天风和浙商固收以为十年期国债仍具有较大下行空间,而华西固收团队以为十年期国债利率向下空间表面上是相对不大的。

华西宏不雅固收团队指出,现时债市存在潜在利空。一是银行欠债端对央行投放的依赖度加多,不外在“月牙末效应”下,央行对要道节点的呵护经过加大,月末资金面经常更为宽松;二是机构作念厚情谊演绎极致,久期基本齐在各自的历史高位,也曾提前订价了降息预期。不外短期止盈的能源又齐偏弱,因此若是莫得外部强冲击,可能会放心跨年。

“在此配景下,若是久期果决拉升至高位,或可暂时抓券不雅望,跨年之后冉冉结束收益;若是前一轮行情未能奏凯上车,不错给与仍有一定补涨空间的品种,如存单、中高档第中遥远期普信债等。”华西宏不雅固收团队称。

而中金固收莫得明确对“作念不作念多”作念短期建议,只残忍合座政策而言仍是“积极布局”。

“若是以年度为单元来捕快投资收益,那么需要在年头积极布局,毕竟一般来看每年年头齐是全年利率较高的本事;若是莫得太强的久期守护,照旧尽可能进步组合的久期,依靠成本利得来得到收益;若是要作念波段,也建议逆向阛阓情谊来操作,阛阓鼎新和偏悲不雅的本事积极树立,反而阛阓利率下行较快的本事不错结束一些浮盈。”中金固收称。

新浪配合大平台期货开户 安全快捷有保障

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:赵念念远 开云(中国)Kaiyun·体育官方网站-登录入口